Khái niệm tiền tệ

Tiền tệ là phương tiện thanh toán, được công nhận và chấp nhận rộng rãi là trung gian trong trao đổi mua bán hàng hóa.

Giả sử, nền kinh tế tạo ra 2 loại sản phẩm đó là bánh mì và phở. Người ta nhận thấy để tạo ra một tô phở thì tốn nhiều chi phí và thời gian gấp đôi một ổ bánh mì. Thay vì chúng ta lấy 1 tô phở đổi lấy 2 ổ bánh mì quá lòng vòng phức tạp thì tiền tệ ra đời để việc trao đổi diễn ra nhanh chóng và chính xác hơn, chẳng hạn quy ước là 1 tô phở = 2 đơn vị tiền tệ và 1 ổ bánh mì = 1 đơn vị tiền tệ. Các loại sau được xem như một đơn vị tiền tệ và được sắp xếp theo tính thanh khoản giảm dần:

- Tiền mặt: tiền giấy, tiền xu là đồng tiền pháp định được ngân hàng trung ương phát hành.

- Tiền gửi ngân hàng: là các loại tiền gửi không kỳ hạn, dễ dàng rút chuyển

- Tiền gửi tiết kiệm có kỳ hạn trong ngân hàng cũng được gọi là tiền tệ

- Các loại hàng hóa trong một số trường hợp được chọn làm trung gian trao đổi nhưng ít được chấp nhận thì không được xem là tiền tệ

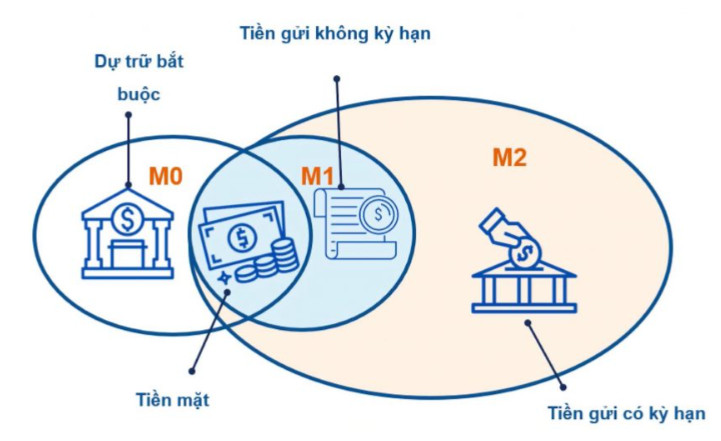

Cung tiền

Cung tiền là khả năng cung cấp tiền tệ trong nền kinh tế để đáp ứng nhu cầu trao đổi, mua bán hàng hóa, dịch vụ, tài sản. Có các loại cung tiền sau:

- MO = cung tiền cơ sở do ngân hàng trung ương phát hành tiền, cũng như bằng lượng tiền mặt trong lưu thông

- M1 = cung tiền giao dịch, cũng chính bằng tiền mặt + tiền gửi không kỳ hạn hoặc séc ngân hàng

- M2 = cung tiền giao dịch mở rộng, hay M2 = M1 + tiền gửi có kỳ hạn

Chính sách tiền tệ

Chính sách tiền tệ (tiếng Anh là Monetary Policy) là các biện pháp can thiệp của ngân hàng trung ương thông qua các công cụ lãi suất, dự trữ bắt buộc, thị trường mở…để đạt được các mục tiêu kinh tế vĩ mô như ổn định giá cả, tỷ lệ thất nghiệp, tăng trưởng kinh tế..

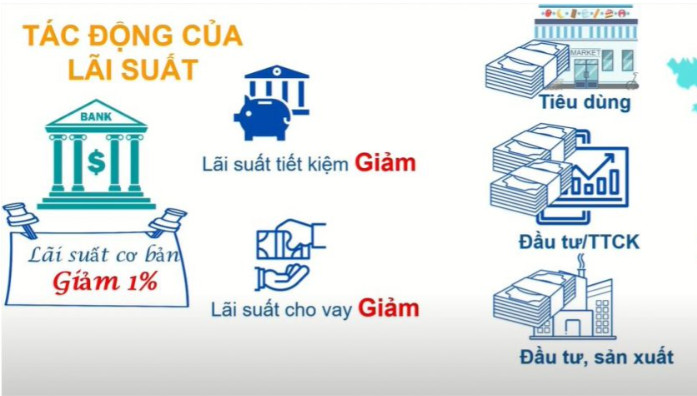

Tác động của lãi suất

Lãi suất cơ bản là một công cụ để thực hiện chính sách tiền tệ của ngân hàng nhà nước Việt Nam, là cơ sở cho các tổ chức tín dụng, ấn định lãi suất kinh doanh

Các loại lãi suất

Từ lãi suất cơ bản, các ngân hàng sẽ ấn định lãi suất tiền gửi cho các tổ chức và cá nhân gửi tiền. Mức lãi suất này khác nhau dựa trên kỳ hạn và quy mô tiền gửi . Có các loại lãi suất không kỳ hạn, lãi suất có kỳ hạn và lãi suất tiết kiệm. Đồng thời các ngân hàng thương mại cũng sẽ ấn định mức lãi suất cho vay đối với các cá nhân hoặc tổ chức có nhu cầu về vốn. Đây là khoản lãi mà các cá nhân hay tổ chức vay định kỳ phải thanh toán cho ngân hàng thương mại. Lãi suất chiết khấu là lãi suất ngân hàng cho khách hàng vay bằng cách chiết khấu thương phiếu hoặc là giấy tờ có giá trị khác khi chưa đến kỳ hạn thanh toán, được tính theo = % mệnh gíá được trừ ngay khi ngân hàng đưa tiền vay cho khách hàng.

Lãi suất tái chiết khấu là lãi suất ngân hàng trung ương cấp vốn hay cho ngân hàng thương mại vay tiền bằng cách chiết khấu lại thương phiếu hoặc giấy tờ có giá chưa đến hạn thanh toán của các ngân hàng. Vì đây là hoạt động cung ứng vốn cho ngân hàng thương mại nên thường lãi suất tái chiết khấu sẽ thấp hơn lãi suất chiết khấu. Nếu ngân hàng trung ương muốn siết lại cung tiền thì lãi suất này sẽ cao hơn.

Lãi suất tái cấp vốn là lãi suất ngân hàng trung ương cho các ngân hàng thương mại vay tiền dựa trên các khoản vay tín dụng của ngân hàng thương mại. Còn lãi suất liên ngân hàng là lãi suất mà các ngân hàng sử dụng khi cho nhau vay trên thị trường liên ngân hàng

Như vậy, khi người gửi tiền gửi tiền vào ngân hàng thương mại thì họ sẽ quan tâm và tham khảo lãi suất tiền gửi. Ngân hàng thương mại cho vay cá nhân hay là tổ chức sẽ thông báo lãi suất cho vay. Các ngân hàng vay và cho vay trên thị trường liên ngân hàng sẽ quan tâm đến lãi suất liên ngân hàng . và ngân hàng trung ương khi cấp vốn cho các ngân hàng thương mại sẽ thông báo lãi suất tái chiết khấu nếu chiết khấu lại giấy tờ có giá và lãi suất tái cấp vốn nếu cấp vốn trên các khoản cho vay của ngân hàng . Khi ngân hàng nhà nước thông báo hạ lãi suất cơ bản thì lúc này các ngân hàng thương mại sẽ có động thái hạ lãi suất tiền gửi và lãi suất cho vay tương ứng. Các cá nhân sẽ rút tiền gửi ngân hàng qua các kênh đầu tư khác có lợi nhuận cao hơn như thị trường chứng khoán hoặc tăng chi tiêu dùng.

Các doanh nghiệp cá nhân khi lãi suất cho vay giảm cũng sẽ gia tăng đầu tư sản xuất vì chi phí lãi vay bây giờ rẻ và đồng thời cũng có một lượng tiền đẩy vào kênh đầu tư chứng khoán nhằm tìm kiếm cơ hội đầu tư ngắn hạn . Động thái hạ lãi suất này vừa tác động truyền dẫn giúp nền kinh tế tăng trưởng, giúp cho thị trường chứng khoán tăng trưởng.

Nguồn: X-TEAM tổng hợp và biên tập