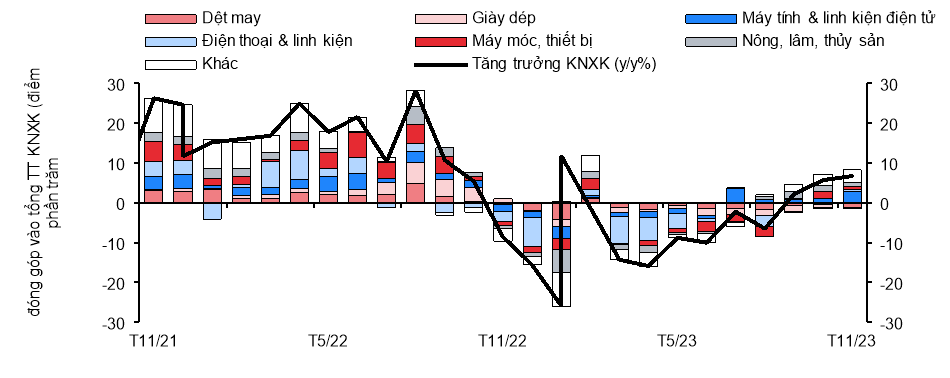

- Kim ngạch thương mại tiếp tục tăng trưởng nhờ kim ngạch xuất khẩu (KNXK) sản phẩm điện tử tăng 20,2% so với cùng kỳ, dù KNXK hàng dệt may và giày dép giảm lần lượt 11,1% và 6,4%.

- Thặng dư thương mại trong 11 tháng đầu năm 2023 của Việt Nam tăng mạnh lên mức cao kỷ lục 25,8 tỷ USD do KNNK giảm mạnh 10,7%.

- Trong Q4/2023, nhu cầu trong nước tiếp tục là động lực thúc đẩy chính của nền kinh tế, với doanh thu bán lẻ hàng hoá & dịch vụ (tăng 10,1% trong tháng 11). Chính phủ đã gia hạn giảm thuế GTGT đến hết tháng 6/2024. Đây sẽ là động lực đẩy mạnh tiêu dùng trong nước những năm tới.

- CPI giảm xuống mức 3,45%, giúp NHNN kiểm soát lạm phát dưới mức mục tiêu. Đầu tư công duy trì động lực mạnh mẽ trong Q4/2023.

1. Chỉ số công nghiệp chế biến & chế tạo tăng lên mức cao nhất kể từ tháng 2/2023, nhưng còn thiếu ổn định

Trong tháng 11/2023, KNXK và KNNK tăng lần lượt 6,7% và 5,1% so với cùng kỳ – tháng tăng thứ 3 liên tiếp, nhờ KNXK máy tính & sản phẩm điện tử tăng 20,2% so với cùng kỳ dù KNXK hàng dệt may và giày dép giảm lần lượt 11,1% và 6,4% so với cùng kỳ.

Thặng dư thương mại đã tăng mạnh lên 25,8 tỷ USD – mức cao kỷ lục trong chu kỳ 11 tháng, nhưng các số liệu kinh tế khác cho thấy triển vọng thương mại kém khả quan hơn, báo hiệu nhu cầu dự trữ đầu vào để phục vụ cho sản xuất giảm mạnh. Trên thực tế, chỉ số công nghiệp chế biến & chế tạo chỉ tăng nhẹ trong tháng thứ 6 liên tiếp. Kết quả là, chỉ số công nghiệp chế biến & chế tạo tính từ đầu năm chỉ tăng 1,1% so với cùng kỳ (so với mức tăng 8,9% so với cùng kỳ trong 11 tháng đầu năm 2023), cho thấy hoạt động sản xuất suy yếu trong năm 2023 do KNXK suy yếu (tính từ đầu năm kim ngạch xuất khẩu giảm 5,9% so với cùng kỳ).

Ngoài ra, chỉ số PMI sản xuất cho thấy các điều kiện kinh doanh tổng thể trong ngành sản xuất của Việt Nam đã suy giảm trong tháng thứ 3 liên tiếp, phản ánh triển vọng thiếu chắc chắn của hoạt động thương mại trong năm 2024.

Vốn FDI đăng ký tiếp tục là điểm sáng khi tăng 15,5% so với cùng kỳ trong tháng 11, theo đó FDI đăng ký luỹ kế 11 tháng đầu năm 2023 tăng 14,8% so với cùng kỳ trong 11 tháng đầu năm 2023. Cụ thể, Luxshare-ICT đã được cấp phép đầu tư bổ sung 330 triệu USD vào nhà máy tại tỉnh Bắc Giang, cho thấy kế hoạch dài hạn của các nhà cung cấp cho Apple tại Việt Nam – trung tâm sản xuất công nghệ cao mới nổi.

Ngoài ra, doanh số bán lẻ hàng hoà & dịch vụ đã tăng mạnh 9,6% so với cùng kỳ trong 11 tháng đầu năm 2023 và tăng 10,1% so với cùng kỳ trong tháng 11. Trong tháng 10/2023, Quốc hội đã đưa ra quyết định chiến lược tiếp tục giảm thuế GTGT đối với hàng hóa & dịch vụ cho đến hết tháng 6/2024. Đây sẽ là động lực thúc đẩy tiêu dùng trong nước trong năm tới. Số lượng du khách quốc tế trong tháng đã vượt mức 1 triệu lượt khách trong tháng thứ 5 liên tiếp, tiếp tục là động lực thúc đẩy doanh số bán lẻ dịch vụ.

Trong tháng 11/2023, CPI giảm xuống mức 3,45% so với cùng kỳ, giúp NHNN kiểm soát lạm phát năm 2023 dưới mức mục tiêu. Trong khi đó, đầu tư công đã hoàn thành 75% kế hoạch năm 2023 nhờ nỗ lực đẩy nhanh tốc độ giải ngân trong Q4 nhằm hoàn thành mục tiêu cả năm.

2. Số liệu kinh tế diễn biến tích cực hơn nhưng vẫn cần được cải thiện

KNNK máy tính & sản phẩm điện tử (tăng 40% so với cùng kỳ) vẫn là động lực quan trọng nhất đối với tổng KNXK trong tháng thứ 6 liên tiếp, đồng thời cho thấy nhu cầu tăng đối với các mặt hàng này. Trong khi đó, KNNK điện thoại các loại giảm 48,4% so với cùng kỳ vẫn là nguyên nhân chính cản trở đà tăng trưởng của tổng KNNK (Bảng 5).

3. Thặng dư thương mại đạt 25,8 tỷ USD, mức cao kỷ lục trong chu kỳ 11 tháng

Trong 11 tháng đầu năm 2023, do KNNK (giảm 10,7% so với cùng kỳ) giảm mạnh hơn so với KNXK (giảm 5,9% so với cùng kỳ), Việt Nam ghi nhận thặng dư thương mại ước tính khoảng 25,8 tỷ USD, cao hơn một chút so với dự báo của HSC (thặng dư thương mại cả năm 2023 đạt 23,3 tỷ USD) (Mời xem: Thương mại kỳ vọng sẽ tăng trưởng trong Q4/2023, tháng 10/2023, HSC).

Chỉ số công nghiệp chế biến & chế tạo trong nước tăng so với cùng kỳ trong tháng thứ 6 liên tiếp; chỉ số PMI sản xuất kém khả quan

Trong tháng 11/2023, chỉ số công nghiệp chế biến & chế tạo của Tổng cục Thống kê (tăng 6,3% so với cùng kỳ) đã tăng trong tháng thứ 2 liên tiếp và là mức tăng cao nhất kể từ tháng 9/2022, đánh dấu tháng thứ 6 liên tiếp hoạt động sản xuất phục hồi (Bảng 6), một phần nhờ hiệu ứng mức nền thấp. Tuy nhiên, chỉ số công nghiệp chế biến & chế tạo tính từ đầu năm chỉ tăng 1,1% so với cùng kỳ (so với mức tăng 8,9% so với cùng kỳ trong 11 tháng đầu năm 2023), cho thấy hoạt động sản xuất trong năm 2023 suy giảm do KNXK giảm.

Không được lạc quan như chỉ số sản xuất công nghiệp của GSO, chỉ số PMI sản xuất của S&P Global đã giảm xuống mức 47,3 trong tháng 11 (so với mức 49,6 trong tháng 10) (Bảng 6), mức thấp nhất trong vòng 5 tháng qua. Điều này cho thấy các điều kiện kinh doanh tổng thể trong ngành sản xuất của Việt Nam đã suy giảm nhanh chóng, khi các doanh nghiệp tiếp tục cắt giảm sản lượng trong bối cảnh nhu tiêu dùng ở cả thị trường trong nước và quốc tế tiếp tục giảm.

4. Vốn FDI đăng ký luỹ kế 11 tháng đầu năm 2023 tăng mạnh 14,8% so với cùng kỳ

Trong tháng 11, vốn FDI thực hiện tăng 0,9% so với cùng kỳ (so với mức tăng 3,2% so với cùng kỳ trong tháng 10), tháng tăng thứ 10 liên tiếp. Theo đó, FDI thực hiện luỹ kế từ đầu năm tăng 2,9% so với cùng kỳ (Bảng 7). Đáng chú ý, đây là giá trị FDI thực hiện luỹ kế 11 tháng cao kỷ lục trong vòng 5 năm, cho thấy dòng vốn dài hạn chảy vào mạnh mẽ đối lập với cảnh triển vọng thương mại ngắn hạn thiếu chắc chắn.

Trong khi đó, vốn FDI đăng ký tăng mạnh 15,5% so với cùng kỳ trong tháng 11, theo đó FDI đăng ký luỹ kế từ đầu năm tăng 14,8% so với cùng kỳ (so với mức giảm 5,0% so với cùng kỳ trong 11 tháng đầu năm 2022). Trong đó, FDI đăng ký từ Trung Quốc (tăng 76% so với cùng kỳ), Hồng Kông (tăng 123% so với cùng kỳ), Đài Loan (tăng 111% so với cùng kỳ) đã bù đắp sự sụt giảm kể từ đầu năm của Nhật Bản (giảm 33% so với cùng kỳ), Mỹ (giảm 25% so với cùng kỳ) và Singapore (giảm 11% so với cùng kỳ).

Đáng chú ý, theo số liệu của Bộ Kế hoạch và Đầu tư, tỉnh Bắc Giang đóng góp 26% vào tổng FDI đăng ký trong tháng 11. Mặc dù thông tin chi tiết không được Bộ KHĐT công bố, chúng tôi cho rằng, tỷ trọng đóng góp lớn này đến từ 2 dự án mới được phê duyệt: JA Solar đầu tư 378 triệu USD vào dự án sản xuất tấm pin năng lượng mặt trời và Luxshare-ICT – nhà cung cấp cho Apple – đầu tư thêm 330 triệu USD vào dự án sản xuất thiết bị điện, nâng tổng vốn đầu tư lên 504 triệu USD (Mời xem: China’s JA Solar approved to invest extra $378 mln in northern Vietnam, ngày 1/11/2023, The investor; và Apple supplier Luxshare to invest $330 mln more in northern Vietnam, ngày 10/11/2023, Reuters).

Trong năm 2023, HSC dự báo FDI đăng ký cả năm tăng trưởng 10% (Mời xem: Tăng trưởng hoạt động thương mại sẽ thúc đẩy kinh tế phục hồi trong Q4/2023, tháng 11/2023, HSC).

5. Số lượng du khách quốc tế đạt trên 1 triệu lượt trong tháng thứ 5 liên tiếp

Trong tháng 11/2023, số lượng du khách quốc tế tăng 10,9% so với tháng trước và tăng mạnh 106,6% so với cùng kỳ. Trong 11 tháng đầu năm 2023, tổng số du khách tăng 280% so với cùng kỳ đạt 11,2 triệu lượt (Bảng 9) nhưng chỉ tương đương 69% so với năm 2019 trong tháng thứ 5 liên tiếp. Nguyên nhân một phần là do số lượng du khách Trung Quốc hồi phục chậm hơn kỳ vọng, chỉ tương đương 30% so với năm 2019 trong tháng 11/2023 (Bảng 10).

Lượng du khách Trung Quốc hồi phục chậm không chỉ ở thị trường Việt Nam mà còn ở các quốc gia Đông Nam Á khác. Theo Hội đồng Du lịch & Lữ hành Thế giới, có thể cần thêm một năm nữa để lượng du khách Trung Quốc phục hồi hoàn toàn về mức trước đại dịch (Mời xem: China Outbound Travel May Take Another Year to Fully Recover, tháng 9/2023, Bloomberg).

Nhìn chung, số lượng du khách quốc tế đến Việt Nam đã hồi phục nhanh hơn so với bình quân các quốc gia trong khu vực Châu Á – Thái Bình Dương (đạt 61% so với trước dịch COVID-19 trong 9 tháng đầu năm 2023), nhưng chậm hơn so với các khu vực khác như châu Âu, châu Mỹ và Trung Đông (lần lượt đạt 94%, 88% và 120% so với trước đại dịch) (Mời xem: International Tourism To End 2023 Close to 90% of Pre-Pandemic Levels, tháng 11/2023, World Tourism Organization).

6. CPI tổng thể tiếp tục hạ nhiệt nhờ giá năng lượng giảm

Trong tháng 11, CPI tổng thể hạ nhiệt xuống tăng 3,45% so với cùng kỳ (so với tăng 3,59% so với cùng kỳ trong tháng 10), cao hơn 17 điểm cơ bản so với dự báo của chúng tôi (Bảng 11, 12).

CPI tổng thể giảm tốc so với tháng trước chủ yếu nhờ giá nhiên liệu và giá điện giảm lần lượt 1,4% và 1,45% so với tháng trước, giảm tỷ trọng đóng góp so với cùng kỳ của nhóm vận tải và nhà ở & xây dựng vào CPI tổng thể (Bảng 12).

Tuy nhiên, kể từ tháng 12, giá điện tăng 4,5% sẽ bắt đầu gia tăng áp lực tăng lên lạm phát tổng thể (Mời xem: Retail electricity price rises 4.5%, November 2023, VnEconomy, tháng 11/2023, VnEconomy).

Về mặt tích cực, lạm phát cơ bản tháng 11 tiếp tục giảm tốc xuống 3,15% so với cùng kỳ (so với tăng 3,43% so với cùng kỳ trong tháng 10), mức thấp nhất kể từ tháng 8/2022.

Trong 11 tháng đầu năm 2023, lạm phát tổng thể tăng 3,2% so với cùng kỳ, sát với dự báo CPI tăng 3,3% so với cùng kỳ trong năm 2023 của HSC (Mời xem: Tín hiệu tích cực sau khi chạm đáy, nhưng vẫn còn khó khăn, ngày 9/6/2023, HSC).

Do hầu hết các động lực thúc đẩy lạm phát vẫn đang trong tầm kiểm soát, HSC dự báo CPI tổng thể năm 2024 sẽ chỉ tăng mạnh trong trường hợp có “cú sốc ngoại sinh” lớn như điều kiện thời tiết khắc nghiệt tác động tiêu cực đến sản lượng nông nghiệp, hoặc căng thẳng địa chính trị làm gián đoạn nguồn cung năng lượng (Mời xem: Chiến sự Israel-Hamas làm tăng rủi ro lạm phát, tháng 11/2023, HSC).

7. Đầu tư công hoàn thành 75% kế hoạch năm 2023

Trong tháng 11, đầu tư công tăng 19,9% so với cùng kỳ (so với mức tăng 20,7% so với cùng kỳ trong tháng 10) (Bảng 13). Kể từ đầu năm, đầu tư công tăng 22,1% so với cùng kỳ (so với mức tăng 20,9% so với cùng kỳ trong 11 tháng đầu năm 2022), tương đương 75% kế hoạch năm 2023 của Chính phủ (726,7 nghìn tỷ đồng).

Trong khi đó, thu ngân sách của Chính phủ cao hơn (tương đương 94,9% kế hoạch năm 2023) so với chi ngân sách (tương đương 72,4% kế hoạch năm 2023). Do đó, trong 11 tháng đầu năm 2023, ngân sách nhà nước thặng dư 34,7 nghìn tỷ đồng so với mục tiêu thâm hụt 455,5 nghìn tỷ đồng theo kế hoạch năm 2023 (‘Quyết định 2506’ của Bộ Tài chính).

Nguồn: Research HSC

Tuyên bố miễn trừ trách nhiệm

Báo cáo này, Bản quyền thuộc về CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC), được HSC hoặc một trong các chi nhánh viết và phát hành để phân phối tại Việt Nam và nước ngoài; phục vụ cho các nhà đầu tư tổ chức chuyên nghiệp là khách hàng của HSC. X-TEAM trích đăng báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. X-TEAM sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.