- HSC nâng khuyến nghị đối với DGW lên Tăng tỷ trọng (từ Nắm giữ) và tăng 31,9% giá mục tiêu lên 69.400đ (tiềm năng tăng giá 14%) sau khi tăng dự báo lợi nhuận (LN) và chuyển thời điểm định giá sang giữa năm 2025.

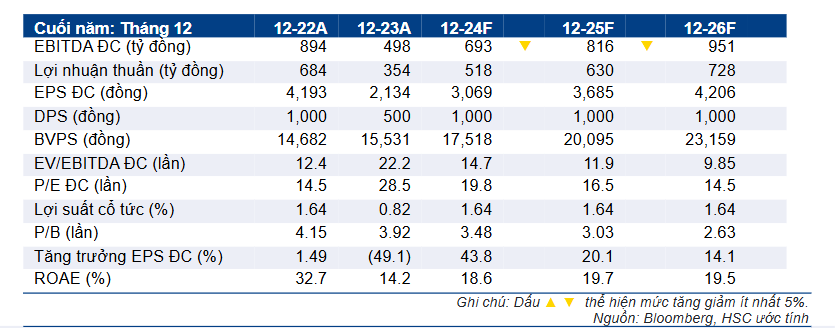

- HSC tăng lần lượt 1-3% dự báo LN thuần năm 2024-2025 nhờ cơ cấu doanh thu hiệu quả hơn, tương đương tăng trưởng lần lượt 46,1% và 23%. Chúng tôi cũng đã đưa ra dự báo lần đầu cho năm 2026 với LN thuần tăng trưởng 15,6%. Theo đó, LN thuần sẽ tăng trưởng với tốc độ CAGR 3 năm ở mức 27,1%.

- Sau khi giá cổ phiếu giảm ~13% từ đỉnh gần đây, DGW đang giao dịch với P/E trượt dự phóng 1 năm là 18,1 lần, cao hơn 0,2 độ lệch chuẩn so với bình quân quá khứ. DGW xứng đáng được định giá lại nhờ vị thế vững chắc hơn trên thị trường bán buôn, mô hình cung ứng MES đặc biệt và năng lực điều hành tốt.

Sự kiện: Phân tích sâu KQKD Q1/2024

LN thuần Q1/2024 của DGW đạt 92 tỷ đồng, tăng 16,5% so với cùng kỳ và tăng 3,2% so với quý trước mặc dù người tiêu dùng thận trọng hơn đối với mua sắm không thiết yếu. Trong đó, doanh thu (DT) khả quan ở cả sản phẩm CNTT và sản phẩm ngoài CNTT, nhờ DGW giành thêm thị phần. Đáng chú ý, các mảng ngoài CNTT (có biên lợi nhuận cao hơn) tăng mạnh hơn trong kỳ, từ đó giúp củng cố cơ cấu DT và nâng cao biên lợi nhuận (BLN) gộp. Trong khi đó, BLN HĐKD trong Q1/2024 tăng so với quý trước và ổn định so với cùng kỳ.

Tác động: Điều chỉnh tăng 1-3% dự báo LN năm 2024-2025

Nhờ tình hình vĩ mô ngày càng vững chắc, tính mùa vụ và chu kỳ thay thế các sản phẩm CNTT được mua trong giai đoạn đỉnh dịch COVID-19 (nửa cuối năm 2021 và nửa đầu năm 2022), HSC dự báo HĐKD của DGW sẽ thật sự phục hồi từ nửa cuối năm 2024, với tiềm năng tích cực từ sự phục hồi DT và BLN. Chúng tôi cũng dự báo cơ cấu DT của DGW sẽ cải thiện, với các sản phẩm ngoài CNTT đóng góp 33,9% DT thuần năm 2026, tăng từ 25,7% trong năm 2023, từ đó giúp nâng cao BLN.

HSC tăng lần lượt 1,1-3,4% dự báo LN thuần cho năm 2024-2025 đối với DGW sau khi tăng 5,3-5,7% dự báo DT thuần. Chúng tôi giả định chi phí vận hành sẽ tăng lên nhằm tiếp tục mở rộng thị phần. Theo đó, chúng tôi dự báo LN thuần năm 2024 tăng trưởng 46,1%, tăng trưởng 23% trong năm 2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với LN thuần tăng trưởng 15,6%. Theo đó, LN thuần sẽ tăng trưởng với tốc độ CAGR 3 năm ở mức 27,1%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm ~13% từ đỉnh gần đây, DGW đang giao dịch với P/E trượt dự phóng 1 năm là 18,1 lần, cao hơn một chút so với bình quân 3 năm ở mức 17,2 lần. HSC tăng 31,9% giá mục tiêu theo phương pháp DCF lên 69.415đ sau khi điều chỉnh tăng LN và chuyển thời điểm định giá sang giữa năm 2025 (từ giữa năm 2024).

Chúng tôi nâng khuyến nghị đối với DGW lên Tăng tỷ trọng (từ Nắm giữ) với tiềm năng tăng giá 14%. DGW xứng đáng được định giá lại ở mặt bằng cao hơn nhờ vị thế vững chắc hơn trong ngành bán buôn ở Việt Nam, mô hình cung ứng MES đặc biệt và năng lực triển khai tốt.

Chi tiết về báo cáo, mời anh chị truy cập vào link bên dưới!

Nguồn: Research HSC

Tuyên bố miễn trừ trách nhiệm

Báo cáo này, Bản quyền thuộc về CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC), được HSC hoặc một trong các chi nhánh viết và phát hành để phân phối tại Việt Nam và nước ngoài; phục vụ cho các nhà đầu tư tổ chức chuyên nghiệp là khách hàng của HSC. X-TEAM trích đăng báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. X-TEAM sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Sau đó, mời bạn