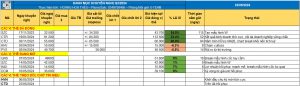

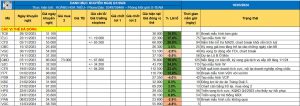

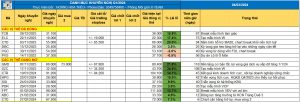

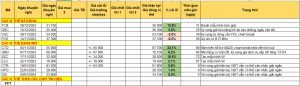

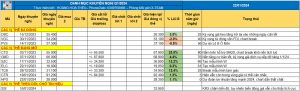

TỔNG CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM – PVS

I. Yếu tố cơ bản

1. Đại dự án dầu khí Lô B sẽ khởi công xây dựng tháng 11/2023: Với giai đoạn thượng nguồn đầu tiên có hợp đồng trị giá 500 triệu USD dành cho PVS. Tổng giá trị hợp đồng tiềm năng cho PVS từ dự án Lô B có thể đạt 2,5 tỷ USD (từ cả thượng nguồn và trung nguồn.

=> Điều này sẽ đem lại lợi nhuận đáng kể cho toàn bộ doanh nghiệp thượng nguồn trong ngành dầu khí Việt Nam, đồng thời là động lực hỗ trợ giá cổ phiếu.

2. Doanh nghiệp hưởng lợi từ xu hướng phát triển điện gió ngoài khơi: PVS đang đa dạng hóa sang lĩnh vực năng lượng tái tạo để tận dụng xu hướng chuyển đổi sang năng lượng xanh bên cạnh hoạt động truyền thống trong lĩnh vực dầu khí.

3. Cơ cấu tài chính mạnh: Tiền mặt và tiền gửi ngân hàng lên đến 11.000 tỷ đồng chiếm 40% tổng tài sản. Dư nợ vay thấp.

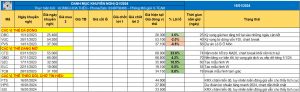

II. Yếu tố kỹ thuật:

-

- PVS vẫn đang duy trì xu hướng tăng trong trung hạn

- Được hỗ trợ bởi MA20, 50 trong ngắn hạn