NGÀNH THÉP (HSG, HPG)

I. KQKD tích cực

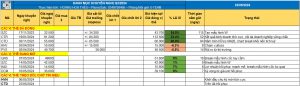

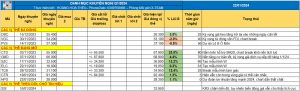

1. HSG: Q4/2023 gây bất ngờ tích cực nhờ cắt giảm chi phí, DTT đạt 8.107 tỷ đồng (+ 2,1% svck), LNT đạt 438 tỷ đồng (so với lỗ thuần 887 tỷ đồng trong Q4/2022). Nhờ:

-

- HĐKD cốt lõi cải thiện mạnh nhờ nhu cầu xuất khẩu phục hồi và chi phí được quản lý hiệu quả,

- Lãi tỷ giá

- Hoàn nhập dự phòng hàng tồn kho

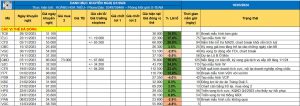

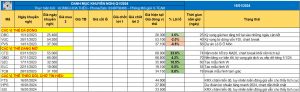

2. HPG: KQKD Q3/2023 tiếp tục hồi phục nhờ tỷ suất lợi nhuận cải thiện. DTT Q3/2023 đạt 28,5 nghìn tỷ đồng (- 16,5% svck và – 3,4% QoQ). LNT đạt 2 nghìn tỷ đồng, chuyển biến tích cực so với mức lỗ thuần 1,8 nghìn tỷ đồng trong Q3/2022 và + 37,7% QoQ. Nhờ:

-

- Sản lượng tiêu thụ tăng giúp nâng cao công suất hoạt động và giảm chi phí sản xuất trên mỗi đơn vị sản phẩm

- chi phí đầu vào giá rẻ hơn bắt đầu phản ánh vào KQKD từ Q3/2023

- cơ cấu sản phẩm hiệu quả hơn (tỷ trọng thép xây dựng với tỷ suất lợi nhuận cao hơn tăng so với quý trước).

II. Động lực tăng trưởng

-

- Chính phủ đẩy mạnh đầu tư công

- Thị trường BĐS dần hồi phục

- Mặt bằng lãi suất giảm

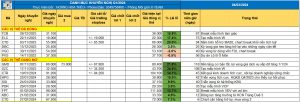

=> Sản lượng tiêu thụ của tất cả các loại sản phẩm đang dần phục hồi trong Q2/2023 sau khi chạm đáy vào Q1/2023. Động lực chính thúc đẩy nhu cầu tăng lên là nhờ Chính phủ đẩy mạnh giải ngân vốn đầu tư công (bù đắp cho sự suy yếu của thị trường BĐS) và các thị trường xuất khẩu mới (đối với sản phẩm HRC) cũng như các chính sách hiệu quả của Chính phủ nhằm giải quyết khó khăn về nguồn vốn, mặt bằng lãi suất giảm, và thị trường BĐS trong nước hồi phục.

Nguồn: Báo cáo HSC

IV. Rủi ro:

-

- Nền kinh tế Trung Quốc suy yếu kéo dài, từ đó tác động tiêu cực tới giá thép

- Đồng VND mất giá so với đồng USD sẽ khiến KQKD thực tế thấp hơn

Các bài viết cùng chủ đề

Tiếp đến, bạn cũng có thể