THÔNG TIN CHI TIẾT

I. Yếu tố cơ bản

1. Ngành nghề kinh doanh và cơ cấu doanh thu lợi nhuận.

– Ngành nghề kinh doanh:

PC1 thành lập từ năm 1963 với vai trò là tổng thầu thi công các công trình truyền tải điện quốc gia. Hiện nay PC1 đã mở rộng thành một tập đoàn đa ngành, kinh doanh trong các lĩnh vực:

-

Xây lắp điện – EPC, tổng thầu các dự án truyền tải điện, điện gió

-

Sản xuất điện (thủy điện, điện gió, có vốn góp vào các nhà máy năng lượng)

-

Sản xuất công nghiệp – khai khoáng (xuất khẩu quặng nickel‑đồng)

-

Đầu tư bất động sản & kinh doanh BĐS

-

Kinh doanh vật tư, thương mại, tư vấn kỹ thuật, giáo dục nghề nghiệp

– Cơ cấu doanh thu và lợi nhuận:

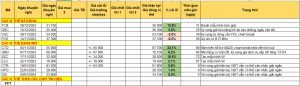

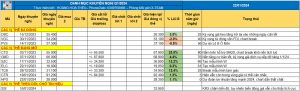

2. Kết quả kinh doanh Q2/25:

Quý 2/2025, ghi nhận doanh thu thuần gần 2,935 tỷ đồng, giảm 7% so với cùng kỳ. Lợi nhuận sau thuế đạt 190 tỷ đồng, giảm 15% svck.

Nguyên nhân là do tình hình thủy văn trong quý 2/2025 không tốt như cùng kỳ năm trước nên sản lượng và lợi nhuận phát điện từ các nhà máy thủy điện giảm. Cùng với đó, doanh thu khai thác khoáng sản thấp hơn cùng kỳ do một lô hàng hoàn thành thủ tục xuất khẩu vào đầu tháng 7/2025 nên sẽ được ghi nhận trong quý 3/2025.

3. Luận điểm đầu tư

Đón đầu làn sóng chuyển dịch năng lượng xanh. PC1 là lựa chọn hàng đầu

Quy hoạch điện VIII điều chỉnh tạo cơ hội cho sự tăng trưởng ổn định trong dài hạn. Theo Quy hoạch Điện VIII điều chỉnh (QHD8DC), đến năm 2030, 44% công suất lắp đặt toàn hệ thống sẽ đến từ năng lượng tái tạo, chủ yếu tập trung ở miền Trung. Để giải quyết vấn đề này và đảm bảo truyền tải hiệu quả, QHD8DC đặt ra mục tiêu mở rộng hệ thống lưới điện truyền tải 220kV và 500kV lên gấp đôi quy mô hiện nay. Trong bối cảnh nhu cầu đầu tư tăng cao, các doanh nghiệp có năng lực và kinh nghiệm trong lĩnh vực tư vấn – thi công lưới điện như PC1 sẽ được hưởng lợi trực tiếp từ xu thế này.

Doanh thu xây lắp hồi phục mạnh nhờ backlog tích cực: Mảng EPC của PC1 kỳ vọng ghi nhận mức tăng trưởng doanh thu lần lượt 32%/16% yoy trong 2025/2026 và duy trì backlog tích cực đảm bảo nguồn công việc ổn định cho PC1 từ nay đến 2030 với động lực đến từ:

– Xu hướng đẩy mạnh đầu tư công bù đắp cho sự sụt giảm tăng trưởng ở nhiều lĩnh vực do chính sách thuế quan sẽ đem lại nhiều cơ hội thi công cho nhóm doanh nghiệp đầu ngành như PC1 (kế hoạch giải ngân100% vốn đầu tư ngân sách nhà nước cho năm 2025 với tổng số vốn 830 tỷ VND).

– Quy hoạch điện VIII điều chỉnh được công bố chính thức cùng với cơ chế giá điện chuyển tiếp và chính sách DPPA kỳ vọng tạo dư địa lớn cho nhà thầu truyền tải điện.

– Backlog cuối 2024 ghi nhận 6,892 tỷ VND với các dự án lớn bao gồm tổng thầu EPC nhà máy điện gió tại Phillippines, dự án cáp ngầm Côn Đảo, dự án Đz 500kv Lào Cài – Vĩnh Yên (giá trị hợp đồng của PC1 lần lượt 1200/1800/1675 tỷ VND) sẽ đảm bảo doanh thu xây lắp cho PC1 trong giai đoạn 2025 – 2026.

Mảng BĐS và BĐS KCN sẽ là động lực tăng trưởng mới

Hiện dự án Tháp Vàng Gia Lâm (1,5 ha thương phẩm, 183 căn biệt thự và liền kề) đang thi công đúng tiến độ, dự kiến bàn giao từ cuối 2025 và đóng góp hơn 300 tỷ đồng lợi nhuận cho PC1 giai đoạn 2025– 2026. Ngoài ra, PC1 cũng sở hữu 4 dự án nhà ở tại Bắc Từ Liêm, Yên Thường và Gia Lâm, với tổng doanh thu tiềm năng 7.000 tỷ đồng, là động lực tăng trưởng cho giai đoạn 2026–2028.

Đối với mảng BĐS KCN, nhờ đàm phán thuế quan Việt–Mỹ thuận lợi, triển vọng của mảng BĐS KCN cũng khả quan với KCN Yên Lệnh và Nomura dự kiến bàn giao khoảng 30% dự án từ quý 3/2025 và hoàn tất trong giai đoạn 2026-2027.

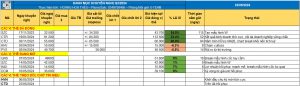

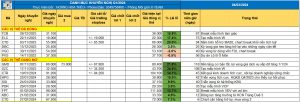

Sự kiện tích cực: PC1 ghi nhận tiến triển tại gói thầu EPC và dự án BĐS

PC1 ghi nhận tiến triển tại gói thầu EPC

Ngày 21/7/2025, Tổng công ty Truyền tải điện Quốc gia (EVNNPT) và Ban Quản lý dự án các công trình điện miền Bắc (NPMB) đã chính thức đóng điện Trạm biến áp 500 kV Vĩnh Yên và các đường dây đấu nối, đánh dấu việc hoàn thành 90% toàn bộ dự án đường dây truyền tải 500 kV Lào Cai – Vĩnh Yên (dự án đặt mục tiêu hoàn thành đúng thời hạn ngày 19/8/2025 do Thủ tướng Chính phủ đề ra).

Theo như đánh giá của HSC, HSC kỳ vọng dự án này sẽ đóng góp khoảng 1.000 tỷ đồng vào doanh thu của PC1, với tỷ suất lợi nhuận gộp dự kiến đạt 7%, tương đương khoảng 70 tỷ đồng lợi nhuận gộp. Việc bàn giao thành công dự án đã củng cố uy tín của PC1 trong lĩnh vực thi công các gói thầu EPC và dự kiến sẽ đẩy nhanh tiến độ thi công các dự án khác trong danh mục dự án như nhà máy điện gió Camarines Sur 58,5MW ở Philippines (1.200 tỷ đồng) và dự án cáp ngầm Côn Đảo (1.800 tỷ đồng), đồng thời giúp Công ty giành được nhiều hợp đồng hơn, nhất là trong bối cảnh Việt Nam đang tích cực mở rộng lưới điện.

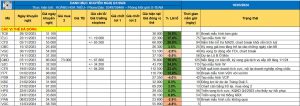

Dự kiến bàn giao dự án Golden Tower đúng tiến độ

Gần đây, PC1 đã tổ chức lễ cất nóc một phần của dự án nhà ở Golden Tower – Gia Lâm, cho thấy dự án đang được triển khai đúng tiến độ để hoàn thành đúng thời hạn.

Dự án nhà ở thấp tầng đầu tiên của Công ty có diện tích 1,5 ha với 182 căn hộ và có tổng vốn đầu tư là 1.500 tỷ đồng. Dự án đang được triển khai đúng tiến độ để bàn giao vào Q4/2025, với tổng doanh thu dự kiến là 2.000 tỷ đồng. Cho năm 2025, HSC dự báo Công ty sẽ ghi nhận doanh thu khoảng 1.300 tỷ đồng (~70% tổng doanh thu từ dự án), tạo ra trên 200 tỷ đồng lợi nhuận, và khoảng 700 tỷ đồng còn lại dự kiến sẽ được ghi nhận trong năm 2026.

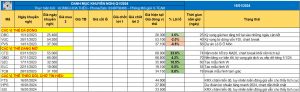

II. Yếu tố kỹ thuật

Yếu tố kỹ thuật:

- Giá break out khỏi xu hướng giảm kèm khối lượng vào rất lớn cho thấy cổ phiếu đảo chiều và vào nhịp tăng mạnh

- Trong ngắn và trung hạn PC1 đang được hỗ trợ bởi MA20, 50, 200.

Chiến lược:

- Giá mua: 27.7

- Target: 32

- Cutloss: 25.5

Bên cạnh đó, để nhận được khuyến nghị nhanh chóng, kịp thời và đầy đủ, mời anh/chị liên hệ với Hoa Thêu theo thông tin dưới đây or liên hệ để tham gia nhóm CỘNG ĐỒNG XTEAM.

Các bài viết cùng chủ đề

Tiếp đến, bạn cũng có thể